服装行业之李宁专题报告:品牌势能崛起,经营质量向好

作者: 未来智库

| 发布于: | 雪球 | 转发:2 | 回复:0 | 喜欢:3 |

(报告出品方:方正证券)

1 公司简介

1.1 公司概况

历经三十余载,铸就国内运动鞋服龙头。李宁公司是国内家喻户晓的“体操王子”李宁先生退役后于 1990 年创建的专业体育品牌。2004年成功在香港上市,2008 年随着李宁先生作为北京奥运会主火炬手而火爆全国,市场占有率一度位居全国第二,直至 2011 年行业大调整公司陷入低谷;2015 年后成功扭亏为盈,收入持续攀升;2018 年更是亮相纽约时装周,发布“中国李宁”系列,成功实现品牌重塑,成为年轻人眼中的国潮代表。

1.2 主要业务

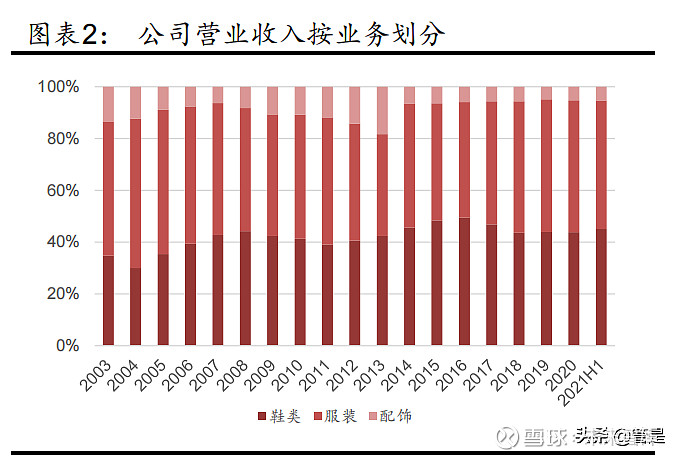

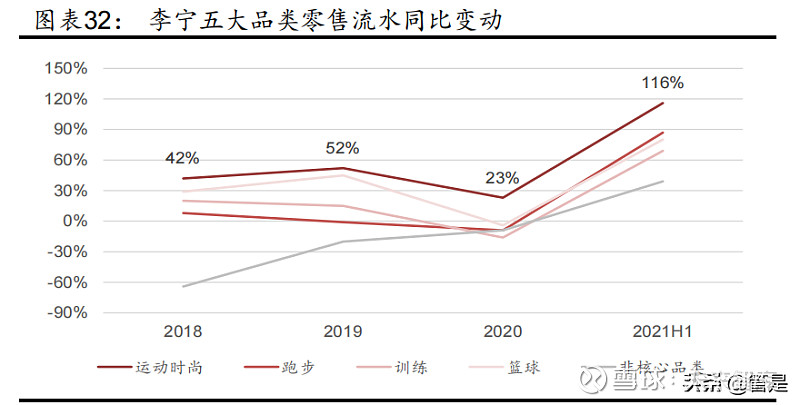

围绕专业&时尚运动鞋服,贯彻多品类发展战略。公司集营销、研发、设计、制造、经销及零售于一体,产品主要包括运动及休闲鞋类、服装和配饰。近年来,公司运动鞋服及配饰占比基本稳定。2021 财年上半年,鞋类、服装、配饰占比分别为 45.1%、49.6%和 5.3%。公司主要聚焦于跑步、训练、篮球、运动时尚和非核心(乒乓球、羽毛球等)五大品类。其中,运动时尚和篮球占比增长较快,非核心品类占比逐年减少。2021 财年上半年,跑步、训练、篮球、运动时尚和非核心占比分别为 19%、15%、23%、42%、1%。

聚焦李宁主品牌。公司早期通过收购红双喜、凯胜,与艾高、Lotto等品牌合作,对乒乓球、羽毛球、户外运动等细分领域运动产品进行覆盖。2012 年金珍君上任后,开始收缩 Lotto 业务、出售红双喜 10%股权(持股比例变为 47.5%,不再并表),聚焦做大做强李宁主品牌。公司先后推出 LNG、弹簧标、中国李宁系列等自主孵化品牌,持续探索运动时尚领域。此外,公司于 2017 年推出李宁 YOUNG 系列,抢占青少年运动鞋服市场。目前,李宁主品牌收入已占 99%以上。

1.3 股权结构

公司股权结构相对分散,李宁家族为第一大股东。李宁家族包括李宁、其兄长李进及李进之子李麒麟等,近年持股比例有所降低。截至 2021年 6 月 30 日,李宁通过非凡中国、家族信托、直接持股等形式持有股份 11.00%,为公司第一大股东。 花旗集团、 贝莱德集团分别持股5.22%及 5.19%。

1.4 管理团队

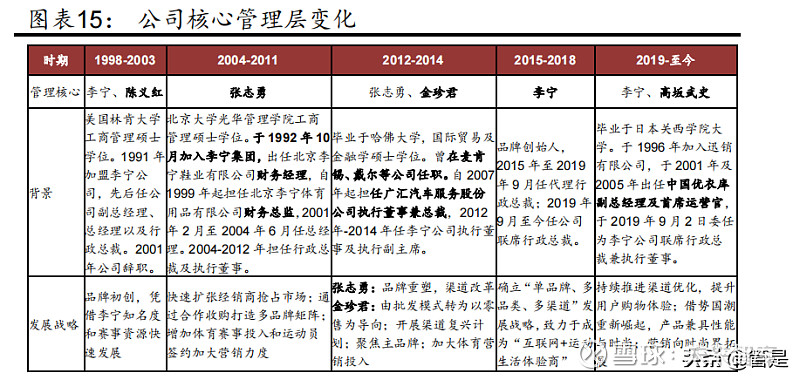

公司较早实行职业经理人制度。公司先后经历陈义红(1998-2004)、张志勇(2004-2012)、金珍君(2012-2014)和高坂武史(2019 至今)四任行政总裁,为公司发展奠定了基础。目前,公司联席行政总裁高坂武史曾担任中国优衣库副总经理及首席运营官,在供应链、产品和销售以及零售管理等方面具备丰富经验,有助于公司运营效率进一步提升。公司高管团队在相关行业拥有丰富的从业经验,利于公司稳步发展。

1.5 财务数据

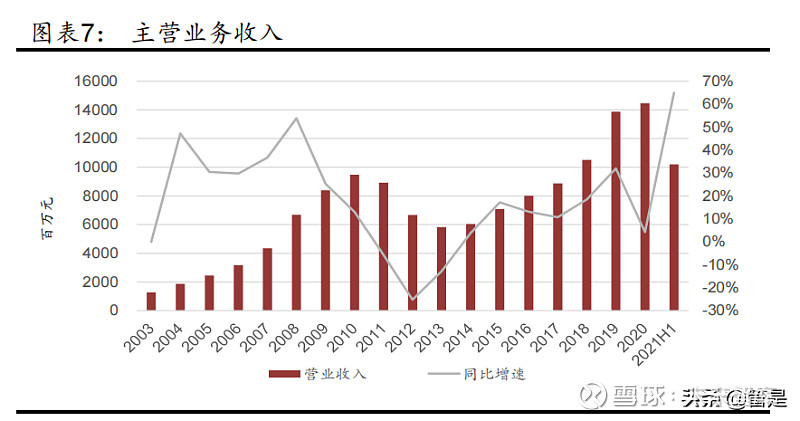

公司前期改革成效显现,营收迎来快速增长。自 2015 年李宁回归后持续改革,营收保持两位数增长,2015-2019CAGR 达 18.3%。2020年受新冠疫情影响增速有所回落,但仍实现营收 144.57 亿元,同比增长 4.2%。2021 年上半年随着疫情影响逐步退却,国内消费持续恢复,公司营收大幅增长,同比增速高达 65.0%。

分渠道来看,渠道结构持续优化,电商板块增速最高。公司电商业务近年来维持较高增速,且 2020 年新冠疫情期间增速进一步加快,2014-2020 营收 CAGR 达 55.1%。李宁品牌的成功重塑也为经销商和直营渠道增长提供支撑,2014-2020 营收 CAGR 分别达 12.9%和7.4%。2021 财年上半年经销商、直营、电商及海外营收占比分别为45.0%、24.7%、29.1%及 1.2%。

分地区来看,国内收入为主要收入来源,北部收入占比近半。公司主要市场及客户群体分布在中国北部,近年来公司积极布局南部和华南部市场,未来营收占比有望提升。2021 财年上半年,北部、南部、华南部及国际市场营收占比分别为 48.7%、37.7%、12.4%及 1.2%。

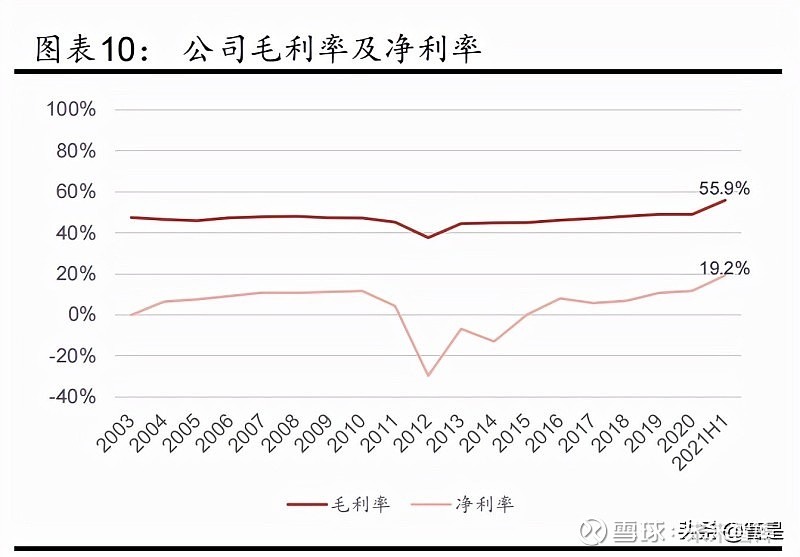

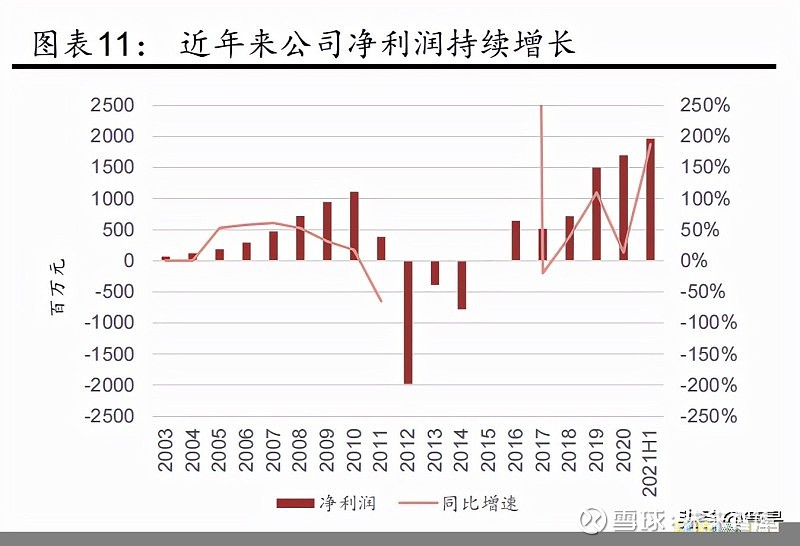

经营效率改善,盈利能力不断增强。近年来公司发货/销售折扣有所改善,吊牌成本比持续优化,新品零售占比增加以及毛利率较高的电商渠道业务占比持续上升,促进毛利率持续提升。加之对费用的有效控制使得费用率下降,净利率也持续改善。公司净利润自 2015 年成功扭亏为盈,2016-2020 年净利润 CAGR 达 27.5%。2021 财年上半年,公司毛利率大幅提高至 55.9%,净利率提升到 19.2%。

2 深度复盘

2.1 1989-2003 年:借助李宁奥运冠军形象快速崛起

李宁奥运冠军形象帮助公司快速发展。公司发展早期,凭借李宁先生奥运冠军和“体操王子”的光环加持,叠加对奥运会等大型体育赛事中国代表团的赞助,以及这一时间段本土运动品牌的缺失,使李宁品牌在全国范围内获得高知名度和影响力。

销售渠道方面,1993 年公司率先在全国建立特许专卖营销体系,1997年开始建立起自营分销网络,同时也率先进行渠道管理信息系统化,是国内第一家引进 ERP 系统的体育用品企业。

2.2 2004-2010 年:乘行业景气之风居本土运动品牌榜首

2001 年,北京申奥成功、男足出线等利好消息开启了体育运动品牌的黄金时代。

依靠经销模式快速抢占市场。2004 年公司上市后,张志勇担任行政总裁,通过经销模式快速扩张。2004 年至 2010 年间,李宁主品牌门店数量从 2622 家迅速提升至 7915 家,年均增速达 20.2%,2010 年经销门店占比达 92.7%。

确立多品牌发展策略。公司确立“多品牌策略”,2002 年获得 Kappa独家代理权,2005 年与艾高成立合资经营公司,并于 2008、2009年相继完成红双喜、乐途和凯胜的收购,形成多维品牌矩阵。2010年李宁主品牌收入占比为 92.1%。

加大体育赛事营销投入扩大品牌影响力。公司先后签约 NBA、国际男子职业网球选手联合会 ATP、西班牙和瑞典奥运代表团等国际赛事,赞助奥尼尔、柳比西奇等世界级运动员。2008 年创始人李宁先生在北京奥运会点燃火炬,李宁品牌影响力达到巅峰时刻。

2.3 2011-2014 年:行业下行的两次改革

2008 年全球金融危机导致经济下行,奥运结束后运动热潮消散,叠加公司前期依赖经销商模式快速扩张导致渠道库存积压等因素,公司经营陷入低谷。公司于 2011 年至 2014 年间先后开展两次改革。

2.3.1 2011-2012 年:张志勇进行品牌重塑和渠道改革

在行业下行背景下,2010 年 6 月 CEO 张志勇提出对公司进行品牌重塑和渠道改革。(1)品牌重塑方面,公司 2010 年开始将口号由“一切皆有可能”转变为“让一切改变”,改变品牌标识,配合“90 后李宁”广告主题,将 90 后定位为核心消费群体。并先后三次宣布产品提价,意图进军中高端市场树立中高端品牌形象。同时,加大对体育赛事和运动选手签约力度,加强专业体育的品牌定位,与竞争对手差异化竞争。(2)渠道改革方面,公司提出整合低效经分销商,搭建合理店铺结构,建设清货渠道,帮助经销商提高零售能力等举措。改革成效不显,公司出现巨额亏损。2011 年,公司营收出现下滑,并于次年净利润大幅亏损 19.8 亿元,同时被 安踏超越。

改革失败之处主要在于两点:(1)品牌定位有失偏颇。公司原先主要消费群体为 70 后、80 后,经历过李宁先生奥运冠军时代,对于品牌有较高认同和忠诚度。而年轻一代对于李宁先生相对陌生,对品牌缺乏认同感。(2)品牌定价调整失误。公司贸然提价抛弃了原先高性价比的优势,在价格上直接与 耐克、阿迪争锋,但产品质量与口碑上却与这些国际品牌有较大差距,同时也面临国内 安踏、361 度等品牌对于二三线城市市场的抢占,导致大量消费者流失。(3)品牌形象下滑。为缓解终端库存压力,公司 2011 年主动从经销商处回收了部分旧库存,并通过工厂店、折扣店清理库存。频繁折扣导致消费者对于李宁品牌中低端形象难以改变。

2.3.2 2012-2014 年:金珍君开启渠道复兴计划

第一轮改革失败后,2012 年公司引进私募股权投资公司 TPG 作为战略投资者,TPG 合伙人金珍君作为公司代理行政总裁,于 2012 年 7月开始新一轮改革,包括针对渠道、品牌和产品等方面进行改进,设定最终由批发模式转为以零售为导向,以体育营销为引领的发展策略:

(1)以零售为导向。公司从过分依赖传统批发向以零售为导向的经营模式转变,大量关闭经营不善的经销门店,经销店铺从 2011 年7495家骤降为 2014 年 4424 家,直营店铺从 2011 年 760 家升为 2014 年1202 家。(2)实施渠道复兴计划。启动大规模的渠道复兴计划,包括一次性回购经销售存货等举措。2014 年渠道 12 个月以上存货占比 24%,较2012 年 39%有所下降。(3)聚焦核心品类。持续优化赞助资源,巩固对主要体育项目赞助的领导地位,专注于篮球、跑步、训练、运动生活、非核心(羽毛球)五大品类,提振品牌在大众运动产品中的影响力。

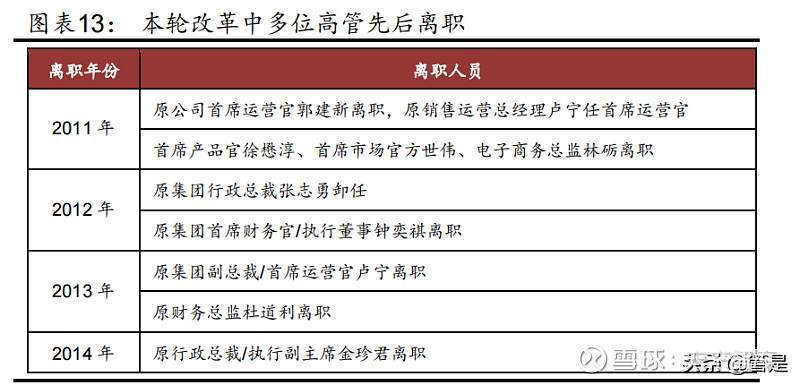

(4)加强研发设计投入。大力开发产品专业功能性,同时适当增加时尚性产品系列。如公司发售的韦德之道系列、篮球鞋云等在专业性基础上添加了时尚元素,引起了市场好评。(5)开展快反试点。加强订货会监控和经销商采购指导,根据当季销售引入快速反应产品,尝试采用更加灵活的供应链和物流系统,提升库存管理水平。为了提高公司决策效率改善执行力,金珍君引入了大量具有跨国零售和消费品企业管理经验的外部高管,公司原首席运营官郭建新、首席市场官方世伟、首席财务官钟奕祺等高管相继离职,叠加各项费用支出高企(包括激进的品牌投入、一次性回购经销商存货等),致使2012-2014 年公司持续处于大幅亏损状态。2014 年 11 月,金珍君的离职宣告改革流产。

但不可否认的是,金珍君时期提出的产品定位,聚焦主品牌战略,以零售为导向、核心品类布局为公司后续发展奠定了基础。

2.4 2015-2018 年:创始人李宁回归推进改革,公司步入复苏轨道

2015 年创始人李宁回归,重启口号“一切皆有可能”,将公司定位由体育装备提供商改为“互联网+运动生活体验提供商”,并在金珍君改革基础上对品牌、产品和渠道等方面进行持续改革,逐步形成“单品牌、多品类、多渠道”发展格局。叠加运动鞋服行业逐渐走出寒冬,公司各项指标逐步好转,净利润扭亏为盈,公司步入复苏轨道。变革商品运营模式。建立长、短生命周期产品组合,优化以期货为主的供应结构,结合“快速反应”QS 产品为辅的生意模式。期货产品通过销售预测、分段生产、供应链协同,延长畅销品销售周期,缩短滞销品供给等举措,提升终端销售表现。(报告来源:未来智库)

探索运动时尚领域打造国潮标杆。2015 年以后,公司先后推出 LNG、弹簧标等运动时尚品牌,探索运动与时尚潮流结合。2018 年 2 月,公司以“悟道”为主题亮相纽约时装周,惊艳国际时尚界,同年推出“中国李宁”系列,成为国潮崛起的先锋,实现了品牌重塑与升级。

3 运动服饰竞争格局优异,聚焦单品牌为有效策略

改革成效显现,业绩兑现重回高增长。2019 年至今,公司改革在收入、利润、渠道效率和单店营收方面体现明显。2021 年财年上半年公司实现营收 102.0 亿元,同比增长 65.0%;净利润 19.6 亿元,同比增长 187.2%。存货周转天数由 2018 年的 78 天降为 53 天,应收账款周转天数由 2018 年的 36 天降为 13 天。

探索可复制的高效大店运营模式。公司以高效率、可盈利为核心,基于搭建总部平台、提升店铺经营效率、构建标准化零售运营体系三个方向,整合商品及零售运营,梳理单店盈利模式,持续升级店铺形象,强化线下营销活动,打造可复制的高店效单店模式。

优化供应链管理,提升运转效率。继续加强对鞋服供应链的资源整合,优化供应链系统的弹性和快速反应能力,打造精准、灵活、高效的供应链管理体系。2021 年上半年公司服装供应商减少 38 家,但鞋服产能均提升 30%左右,公司前三大鞋服供应商占比均在 40%以上。构建多维度广覆盖营销体系。在持续深耕专业体育赞助资源基础上,与 LINE FRIENDS、 DISNEY、故宫等品牌进行跨界合作,参与国际时装周持续制造热度,签约华晨宇、肖战为明星代言人挖掘粉丝经济,重塑品牌年轻化、时尚化形象。

3 运动服饰竞争格局优异,聚焦单品牌为有效策略

3.1 运动服饰行业拥有服装零售子行业中最好的竞争格局

运动服饰是一个市场份额天然向头部品牌集中的行业。从国内以及海外的经验来看,运动服饰行业的市场集中度在所有服装零售细分子行业中均处于最高水平。因此虽然运动服饰行业的整体市场规模,在服装零售的细分子行业中相对较小,但是由于运动服饰行业的市场集中度更高,竞争格局更好,因此诞生了更多大市值龙头公司。服装零售行业具备比较典型的品牌消费品的特征。我们从三个维度来讨论不同服装零售细分子行业之间竞争格局和市场集中度的差异。

运动品牌拥有服装零售各细分子行业中最长的生命周期。我们认为服装品牌的生命周期的差异主要来自于两个因素,即服装品牌覆盖的消费者年龄区间,以及消费者需求的变化速度。首先,运动品牌通常可以覆盖全年龄段的消费者,包括儿童和老人。消费者的品牌忠诚度一旦形成,不会因为年龄的增长就脱离这个品牌的目标消费群体。其次,运动品牌的产品需求更加注重功能性,时尚属性相对较弱,这意味着运动品牌所面对的消费者需求变化相对较慢。因此运动品牌拥有服装零售各细分子行业中最长的品牌生命周期。

创立一个新的运动品牌的难度在服装零售细分子行业中最高。对于服装企业来说,创造一个新的服装品牌首先是品牌故事的塑造,其次是通过各类传播渠道将品牌故事传递给消费者。运动品牌因为其产品需要凸显专业性,因此品牌故事需要围绕专业性来塑造。通过对体育赛事和体育明星资源的赞助来逐步塑造品牌故事是最为常见的手段。体育赛事和体育明星资源是一个天然集中的行业。

从国际和国内经验看,某项体育运动中的赛事倾向于向头部集中,最终出现一个或几个公认的高水平赛事,并聚集这项运动水平最高的头部体育明星。而头部运动品牌,通过对头部体育赛事和体育明星资源的控制,能够持续不断的塑造自身的品牌故事。而头部的体育赛事,通过和头部运动品牌的合作,也能够最大化的变现自身的 IP 资产。因此,头部的运动品牌和头部的体育赛事有天然的绑定关系。新创立的运动品牌,就很难通过对体育赛事和体育明星资源的赞助,来塑造自身的品牌故事。

运动品牌所面临的存货减值的风险相对较小。从历史经验看,服装零售企业难以避免在某些年份会面临存货减值的风险。虽然大多数服装零售企业的渠道以加盟模式为主,但是如果加盟商的渠道存货过高,仍然会对品牌方的利润率和周转速度带来负面影响。并且过度的打折清库存也会对品牌形象带来负面影响。相对而言,运动品牌所面临的存货减值的风险较小,我们认为这主要是两个原因所致。首先运动品牌的行业竞争格局更好,这导致运动品牌在面对消费者的时候拥有更强的议价能力。在服装品牌面临库存过高,需要打折清理库存的时候,不用过于担心对于品牌形象的伤害。其次,运动品牌的产品时尚性相对较弱,过季的产品的存货减值的压力没有时尚属性更强的其他服装细分子行业那么大。

我们发现, 耐克和 阿迪达斯这两大运动品牌,几乎掌握了所有头部体育赛事的赞助资源。这些体育项目覆盖了世界上绝大部分的运动人口,而头部赛事又代表了这些体育项目的最高竞技水平。通过对这些头部赛事和球星的赞助,耐克和阿迪达斯牢牢的占据了全世界运动人口的心智。

3.3 聚焦单品牌是运动服饰行业有效策略

从 耐克、 阿迪达斯的经验来看,将公司的资源优先向主品牌倾斜才是最优的选择。耐克先后收购匡威、茵宝,阿迪达斯收购锐步。这意味耐克和阿迪达斯,都曾经拥有绝佳的机会,去培育出主品牌之外的业绩增长点。但阿迪达斯并没有将优质资源向锐步倾斜,相反却采取了边缘化的态度;而耐克曾对茵宝注入优质的美国足联赞助(绝佳的世界杯等赞助始终在耐克主品牌手中),茵宝也没能成事;耐克旗下的匡威算是例外,偏潮流的品牌新定位带来其一段时间的超车,但最终也并未撼动耐克主品牌的地位。所以直到现在,耐克和阿迪达斯的营业收入也绝大部分由主品牌贡献。

案例分析: 阿迪达斯收购锐步,营销资源被剥离

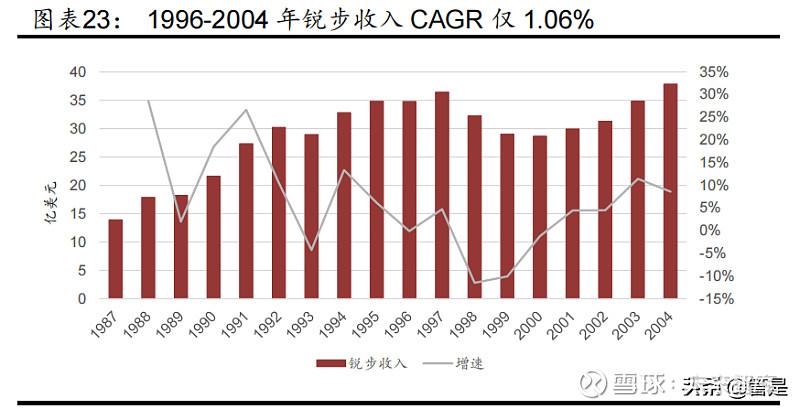

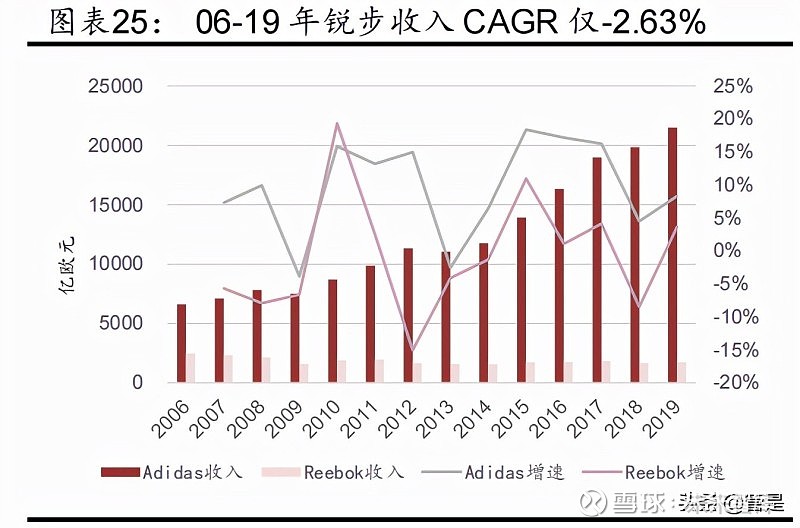

收购背景:锐步是一个创立于美国的百年运动品牌,成立于 1895 年,早于 耐克和 阿迪达斯。但是在耐克的竞争下,锐步的营业收入自 90年代初开始不断放缓,至 96 年开始进入负增长期。在被阿迪收购前,锐步在 1996-2004 年间的营业收入 CAGR 仅 1.06%。阿迪达斯对锐步收购的动机,是为了加强其在北美市场的地位,通过 “强强”联合来应对耐克的竞争。

收购后,锐步的头部体育赛事资源逐步向 阿迪达斯转移。在 2005 年8 月,阿迪达斯斥资 38 亿美元收购锐步。但是在收购完成后,阿迪达斯选择将锐步原先的营销资源向阿迪达斯品牌转移。在收购完成后,锐步便将价值 1.5-1.75 亿美元的 NBA、WNBA 球衣赞助权转交给阿迪,有效期为十年,一直到 15 年 耐克以 8 年 10 亿美元拿下 NBA球衣赞助合同。此后锐步陆续在 06 年、10 年向阿迪达斯转移了 FCLiverpool 与 NHL(美国国家冰球联盟,北美四大职业体育赛事之一)的赞助权。除此之外,锐步在娱乐明星方面的赞助也被弱化,且代言人经常改变,导致锐步原先在时尚与女性健美操领域的品牌优势也逐渐衰弱。而在渠道运作方面,阿迪达斯合并了锐步的分销渠道,但是分销商更愿意将优先的货架空间向阿迪达斯倾斜集中,锐步品牌因此不得不长期甩货来清理库存。

锐步占 阿迪达斯集团的营收比例持续下降。在阿迪达斯集团中,头部赛事资源始终集中在主品牌阿迪达斯上。失去原先的头部体育赛事资源后,锐步品牌的营收增长乏力,占阿迪达斯集团的营收占比持续下降。在 2006 年至 2019 年之间,阿迪达斯主品牌营收的复合增速达到 9.48%,而锐步品牌的营收复合增速却仅为-2.63%。在 2006 年,锐步品牌的营收规模相当于阿迪达斯品牌的 37.3%,但是这一比例在2019 年已经下降到了 8.1%。

4 李宁向上空间打开

4.1 李宁大货:致力打造专业口碑,提升零售运营能力

产品专业性能持续增强。公司近年来持续加大研发投入,强调品牌专业运动属性,探索和应用新科技新材料。2016 年以来公司研发费用逐年增加,2019 年先后发布“李宁䨻”中底轻弹科技、“李宁弜”减震回弹科技,且在运动鞋面、中底、大底领域不断积累尖端技术,满足各类消费者运动需求。服装方面建立全面的 AT 服装科技系统,自主开发了 SHELL 科技平台体系,增进消费者对李宁科技认知。

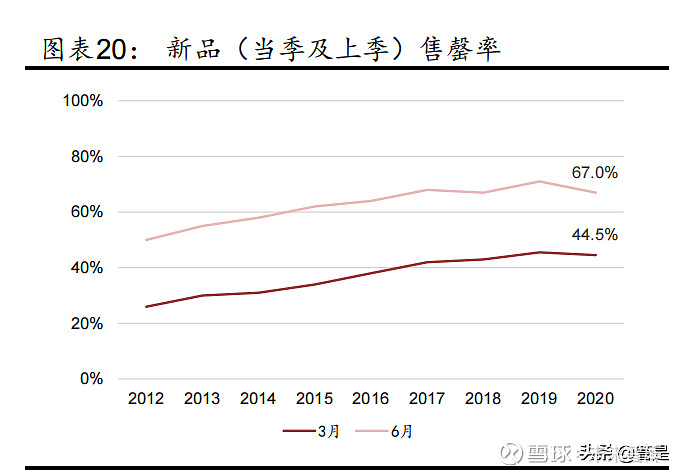

强化商品管理,释放商品效率。公司建立商品计划管理体系,通过提升商品计划的精度,实现以商品和卖场为核心的商品经营。同时缩小商品宽度,增加核心款的商品深度,提升新品折扣及售罄率,优化商品效率。(报告来源:未来智库)

优化渠道结构,提升渠道效率。公司近年来加速优质渠道建设,聚焦购物中心大店,持续推进旗舰店等高效大店落地,关闭亏损、低效和微型面积店铺,实现渠道升级。据公司披露,2021 年上半年公司大店数量超 850 家,平均面积超 400 平方面,月均店效超60 万元。

探索标准化店铺运营模式,优化零售运营能力。公司基于搭建总部平台、提升店铺经营效率、构建标准化零售运营体系三个方向,探索高效率、可盈利的单店运营模式,实现店铺终端运营标准化、专业化、简单化。2021 年上半年,公司零售折扣有明显改善,整体连带率提升超过 20%。

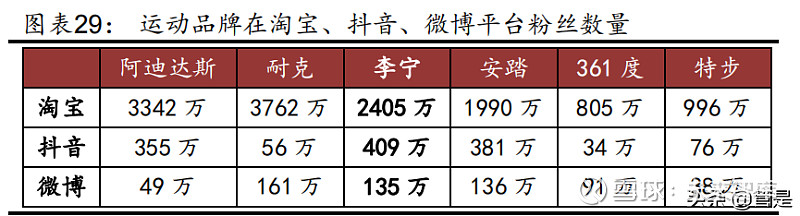

明确大电商业务战略,强化线上线下协同。围绕渠道通、商品通、价格通、营销通、会员通、服务通,推动公司线上线下营销资源共享。依托公司签约明星、新品发布、时装周活动开展一系列线上营销活动,持续突破粉丝圈层,深挖明星带货能力,拉动女性消费者。同时积极布局抖音、微博等平台,借助新兴直播平台 资源优势,以直播带货等方式与消费者进行高频率互动。截至目前,李宁公司在抖音、微博等平台的粉丝数居行业头部。

4.2 中国李宁:卡位高端运动时尚,强化李宁品牌势能

随着我国经济实力增强、国际地位提升,国民对于中国文化自信感增强,进而影响消费者对于国产品牌态度的转变。在这一背景下,“中国李宁”通过将中国传统文化与时尚潮流元素结合,于 2018 年 2 月亮相中国纽约时装周一炮而红,一改国货产品老气低端印象,开启了国潮崛起新次元。

相较于国际潮牌,中国李宁等国潮中引入大量中华文化元素。美潮是最早出现的潮牌服饰,起源于洛杉矶和纽约,设计中包含大量街头文化特色的滑板、说唱、涂鸦、极限运动等元素,风格更具叛逆性和街头,较知名的美潮品牌有 Stussy、Supreme 等。日潮则是将美国街头文化与日本自身文化特色相结合的产物,融入工装、文艺等元素,风格更具日本匠人精神,较为知名的日潮品牌有 Wtaps、Visvim 等。国潮则更多是将中国文化元素融入到服装设计中去形成特有潮流风格,更好迎合消费者日益高涨的爱国情怀。

中国李宁是李宁高端系列的重要补充,目标消费群体在 16-30 岁,具备一定消费力、爱好时尚潮流的年轻人。从与各品牌官网价位比较来看,中国李宁当季新品已与 Adidas Originals 系列、FILA Fusion 系列等品牌价格相近,且新品售罄率较高,成功跻身于国内高端运动时尚品牌。

中国李宁保留独立设计基因。服装方面,启用高辨识度的方形字格LOGO“中國李寧”,复刻 90 年代运动套装,色彩运用上张扬大胆;基础款卫衣、T 恤创意性结合虎、鹤、祥云、山水等中华文化元素或李宁作为传奇运动员自身 IP 相关图文进行开发。鞋品方面,发布包括蝴蝶、悟道、重燃、烈骏、盘古等多个新系列休闲/篮球/训练鞋产品,色彩搭配简洁,版型辨识度高。

收入:公司近年来强调单店可盈利、高质量高店效的店铺渠道拓展,在经历 2019-2020 年关闭低效店亏损店后,我们预计李宁线下门店数量和店效将保持平稳增长。线下经销商渠道方面,我们预计2021-2023 年门店数量将同比增加+20/+200/+200 家,店效同比提升40%/15%/8%。线下直营渠道方面,我们预计 2021-2023 年门店数量将同比增加-40/+100/+100 家,店效同比提升 45%/10%/8%。

不同于李宁主品牌签约运动选手和赞助体育赛事,中国李宁主要通过流量明星代言、参加国际时装周走秀、推出创意联名产品等方式来做宣传推广,提高对于年轻人和时尚人群的吸引力。公司先后参加纽约/巴黎等国际时装周,签约华晨宇、肖战为公司运动时尚和运动潮流代言人,并与年轻艺人开展深入合作,发布与成龙、空山基等跨界联名产品,成功将中国李宁系列年轻化、潮流化、国际化。

中国李宁同步提升主品牌品牌力。中国李宁独特的设计风格、国潮标签,改变了消费者对于李宁品牌的态度与观念,推动更多年轻消费者进入李宁综合店,拉近了品牌与年轻消费者之间的距离。

4.3 李宁 YOUNG:具备较大增长空间

李宁收回童装业务并进行品牌重塑。李宁童装业务原先通过第三方代理模式运作,但第三方在投入力度,资金实力,以及对运动童装市场的了解上都不够,直接导致李宁童装渠道的落后。2016 年原有授权合同到期后,公司收回童装品牌代理权并重整童装业务,创立新品牌李宁 YOUNG,并组建独立的童装事业部,由公司原销售系统总经理(2008-2010 年)胡南先生担任童装业务部总经理。李宁 YOUNG 以 3-14 岁青少年为目标消费群体,针对不同年龄段设定两条产品线:包括 3-6 岁的儿童和 7-14 岁的少年。公司主要从产品、供应链、渠道、品牌营销等方面对童装业务进行变革。

产品方面,以篮球和跑步为核心,凭借李宁品牌科技 资源优势,研发适合儿童的专业功能科技,建立专业童装品牌口碑。供应链方面,整合生产环节及资源优势,优化产品成本及生产流程,强化供应链系统的灵活反应,促进效率提升。渠道方面,提高中高层级市场覆盖,关闭低效店并进行店铺形象升级,提升渠道效率。此外,积极拓展电商业务,在天猫、 京东等电商网站开设李宁儿童旗舰店。品牌营销方面,充分利用李宁现有 KOL、运动达人等宣传资源,扩大品牌影响力。到2021 年上半年,李宁 YOUNG 门店总数达 1041 家,平均月店效同比提升 70%。

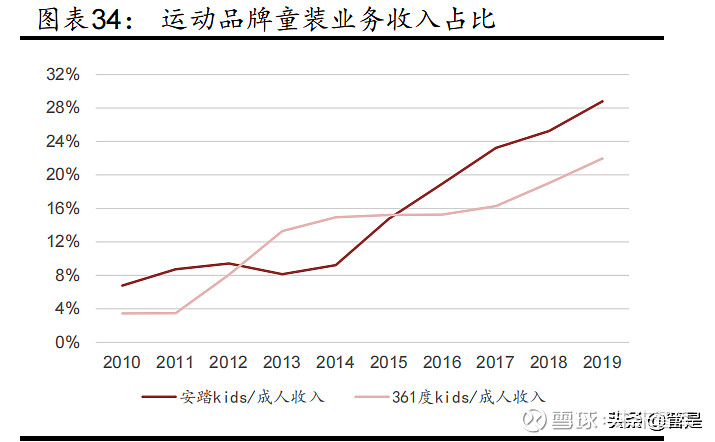

运动品牌童装业务收入约为成人业务收入的 20-30%,店均约60%-70%。儿童服饰消费的最终决定权在父母,运动服饰品牌力的持续强化使得能够购买某一运动品牌的父母也有能力、有倾向为孩子购买相同品牌的童装。童装赛道成为运动品牌第二大变现渠道,2019年 安踏儿童收入 29.3 亿元(约为安踏成人收入的 30%),门店 3016家(约为安踏成人门店数量的 2/5);361 度儿童收入 9.99 亿元(约为 361 度成人收入的 22%),门店 1922 家(约为 361 度成人门店数量的 1/3);此外,从上述数据可以计算出儿童店店均约为成人的60%-70%。

李宁童装业务具备较大增长空间。李宁运营能力与 安踏接近,以 30%计算且假设主品牌不增长,李宁童装业务收入理论上可超 40 亿。2021年上半年李宁 YOUNG 门店 1041 家,以主品牌约 5700 家、儿童门店约 2/5 计算,李宁 YOUNG 理论门店数可达 2200 家左右。

5 财务分析

公司毛利率稳步提升。公司近年来毛利率稳步提升,从 2015 年的45.0%提升至 2021 年上半年的 55.9%,这主要受益于毛利率较高的直营及电商渠道收入占比上升、各渠道新品销售占比提升、零售折扣明显改善等因素。公司毛利率水平在同业处于中等偏上水平,略低于 安踏,主要系安踏有毛利率较高的中高端品牌 FILA。

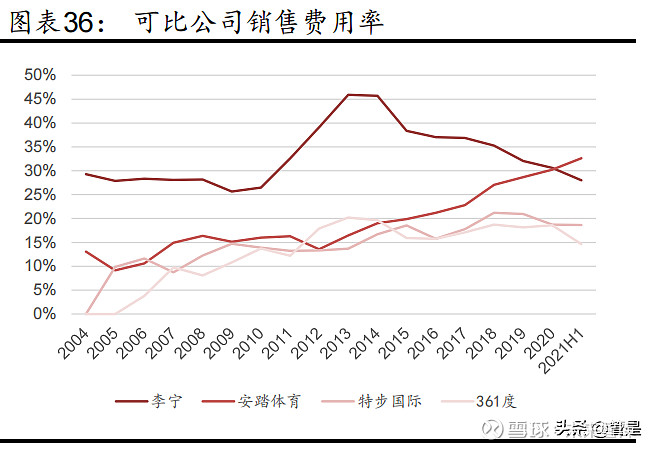

公司费用率持续改善。销售费用率来看,公司销售费用率长期维持在较高水平,2013 年达到高点 45.8%,此后随着公司合理控制了广告及市场推广开支,销售费用率逐步下降,至 2021 财年上半年已下降至 27.9%。管理费用率来看,近年公司重点关注了各项成本费用控制,费用管控能力逐步提升,2021 财年上半年公司管理费用率为 4.3%,处于同业低位。

近年 ROE 指标企稳回升,投资回报稳步提高。经历 2012-2014 年转型调整与 2015-2018 年的改革复苏,公司收入与毛利率水平持续上升,同时对费用的有效控制使费用率下降,致使公司净利率快速提升,2021 年上半年公司净利率大幅上升至 19.2%。快速增长的净利率叠加资产周转率保持较高水平,公司 ROE 处于同业前列,2021 年上半年 ROE 达 20.6%。

6 盈利预测

我们对公司盈利做如下假设:

收入:公司近年来强调单店可盈利、高质量高店效的店铺渠道拓展,在经历 2019-2020 年关闭低效店亏损店后,我们预计李宁线下门店数量和店效将保持平稳增长。线下经销商渠道方面,我们预计2021-2023 年门店数量将同比增加+20/+200/+200 家,店效同比提升40%/15%/8%。线下直营渠道方面,我们预计 2021-2023 年门店数量将同比增加-40/+100/+100 家,店效同比提升 45%/10%/8%。

电商渠道方面,受益于疫情催化、线上线下业务的协同整合,我们预计2021-2023 年电 商 渠道仍 将 保持 高速 增长 ,预 计 增速 分别 为60%/30%/25%。

童装业务方面,围绕专业童装策略持续提升产品力,并进行渠道升级和结构优化,我们预计 2021-2023 年李宁 YOUNG门店数 量 将 同 比 增 加 +200/+200/+200 家 , 店 效 同 比 提 升45%/20%/18%。国际市场方面,我们预计 2021-2023 年增速分别为20%/10%/10%。综上,我们预计公司 2021-2023 年将实现营收 211.4亿元、261.5 亿元、309.7 亿元,同比增速 46.3%、23.7%和 18.4%。

毛利率:我们认为随着终端零售折扣的提升、毛利率较高的直营及电商渠道收入占比上升,预计 2021-2023 年公司毛利率分别为 54.1%、 54.1%和 54.4%。

费用率:我们认为随着公司费用管控能力的增强,经销成本和行政开支占收入比重比未来仍有一定下降空间,预计 2021-2023 年该比重为33.0%、32.2%、31.5%。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

详见报告原文。

精选报告来源:【 未来智库】。