【市场】玻璃生产企业库存去化速度加快,市场情绪显著改善

ABSTRACT

摘要

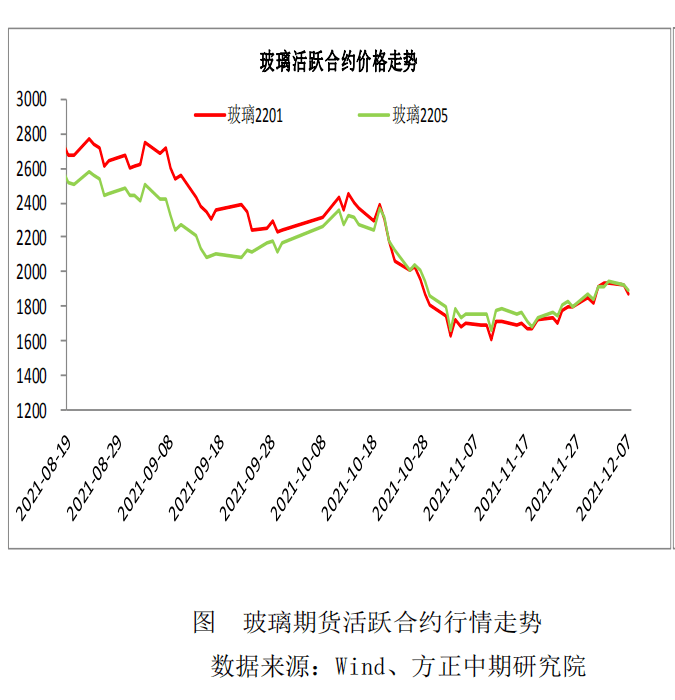

周二玻璃期货盘面偏弱运行,主力01合约跌3.1%收于 1873 元。现货方面,周二国内浮法玻璃市场整体成交情况尚可,部分价格继续上调。华北产销一般,沙河部分厂小板市场价格松动;华南出货顺畅,部分零星上调;华东部分厂价格上调 2 元/重量箱左右,局部走货稍有放缓;华中多数厂家报价上调 2-3 元/重量箱不等,交投良好,部分库存降至低位;西南贵州个别厂涨 2 元/重量箱,主流价格走稳,产销尚可;东北近期产销较前期略有减弱,库存较正常,价格相对灵活;西北近期走货较平稳,神木瑞诚报价上调 1 元/重量箱。生产企业库存从高位连续回落,市场情绪显著改善。超龄服役窑炉大规模检修概率增加,窑炉检修将利于玻璃生产企业加快去库存进程。房地产调控边际趋于稳定,竣工端对玻璃的需求虽然迟到终究会来;碳达峰碳中和时代城市更新需求无论从需求量还是从持续性来说都足以成为新建商品房之后新的玻璃需求增长点。受当前户外施工条件限制,实际需求的持续性宜保持谨慎。

第一部分

行情回顾

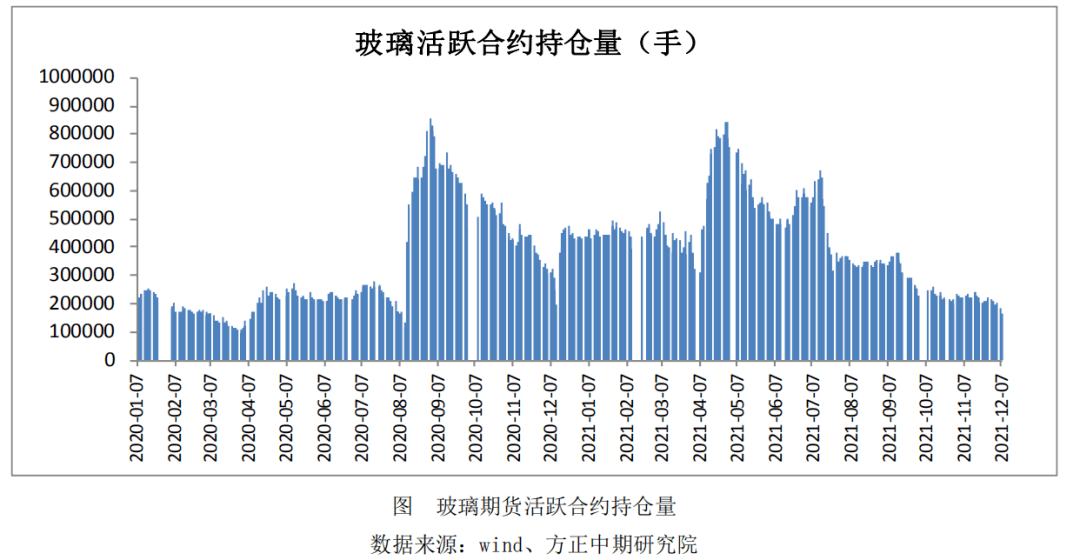

一、期货行情回顾

二、现货行情及基差走势

(一)玻璃现货行情及基差变动

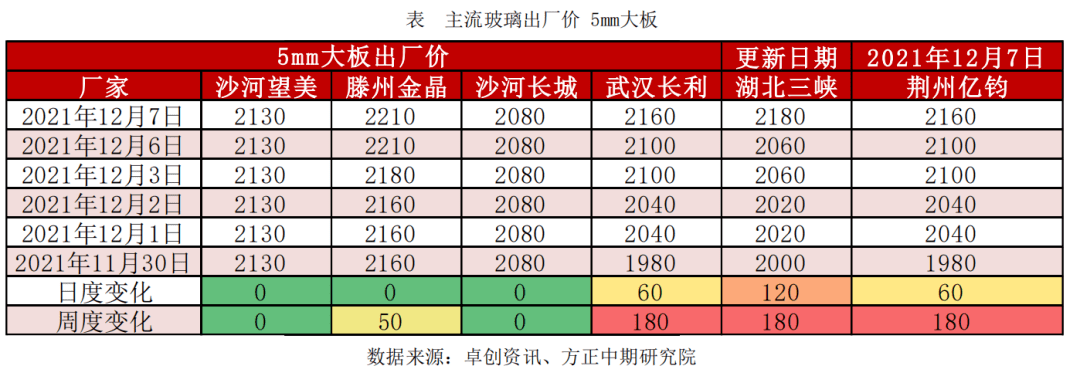

现货方面,周二国内浮法玻璃市场整体成交情况尚可,部分价格继续上调。华北产销一般,沙河部分厂小板市场价格松动;华南出货顺畅,部分零星上调;华东部分厂价格上调 2 元/重量箱左右,局部走货稍有放缓;华中多数厂家报价上调 2-3 元/重量箱不等,交投良好,部分库存降至低位;西南贵州个别厂涨 2 元/重量箱,主流价格走稳,产销尚可;东北近期产销较前期略有减弱,库存较正常,价格相对灵活;西北近期走货较平稳,神木瑞诚报价上调 1 元/重量箱。

第二部分

玻璃市场情况

一、湖北亿钧三线冷修 需求端进一步回暖

供应面:截至上周四,全国浮法玻璃生产线共计 307 条,在产 266 条,日熔量共计 176775吨,环比前一周增加 350 吨。周内点火复产 1 条,放水停产 1 条,暂无改产线。具体如下:复产线:河北润安建材有限公司 700T/D 一线冷修完成,11 月 30 日正式点火;停产线:南华雲玻新型建材有限公司 350T/D 一线 11 月 26 日放水停产。周末市场消息显示,湖北亿钧玻璃 900吨生产线 12 月 4 号 18 点停产冷修。需求面:上周国内浮法玻璃需求尚可,终端赶工形成一定支撑,但赶工强度明显弱于往年。从加工厂整体反馈情况看,订单情况表现不一,工程单赶工支撑略有好转,其他产业订单多表现一般。下游加工厂近期逐步有一定备货,整体社会库存仍处于偏低位。

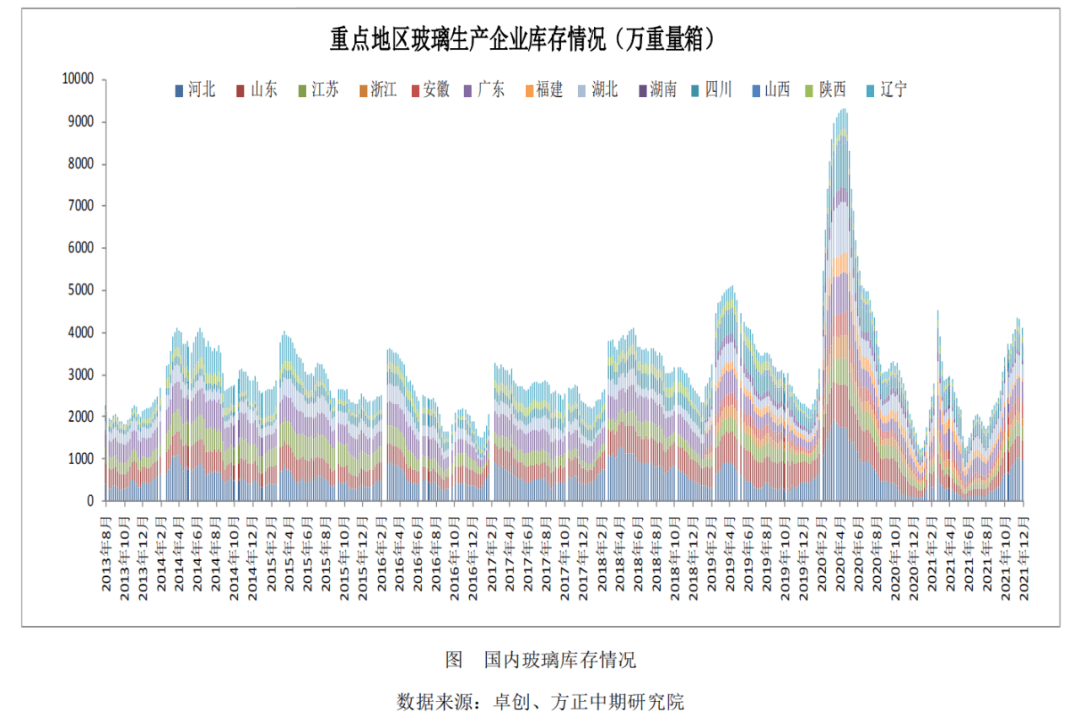

二、玻璃生产企业库存去化速度加快

玻璃生产企业库存连续三周下降,上周库存去化速度进一步加快。上周重点监测省份生产企业库存总量为 3659 万重量箱,较前一周削减 456 万重量箱,降幅 11.08%。上周国内浮法玻璃样本企业库存削减超预期,其中华东、华中去库明显,多为下游刚需补货。分区域来看,华北周内产销尚可,厂家出货情况不一,整体库存小幅下降,沙河个别大厂库存仍处高位,目前沙河厂家库存约 780 万重量箱;华东多数厂去库明显,原片价格上涨刺激,加之部分赶工订单刚需,周内深加工厂提货积极性较高;华中周内厂家产销良好,库存降幅明显,部分降至低位;华南整体产销有所好转,广东交投尚可,部分厂家库存缓降,福建、广西各厂产销多维持平衡及以上水平;西南周内涨价提振,产销小幅好转,多数厂库存小幅下降;西北整体产销偏淡,多数厂库存小增,但下游深加工零星赶工订单尚存,累库速度可控;东北周内产销维持较好,厂家库存多处于正常位,个别厂库存较高。卓创资讯预计,现阶段市场产销或仍可延续,深加工刚需支撑尚存,预计下周整体库存仍将呈缩减趋势。

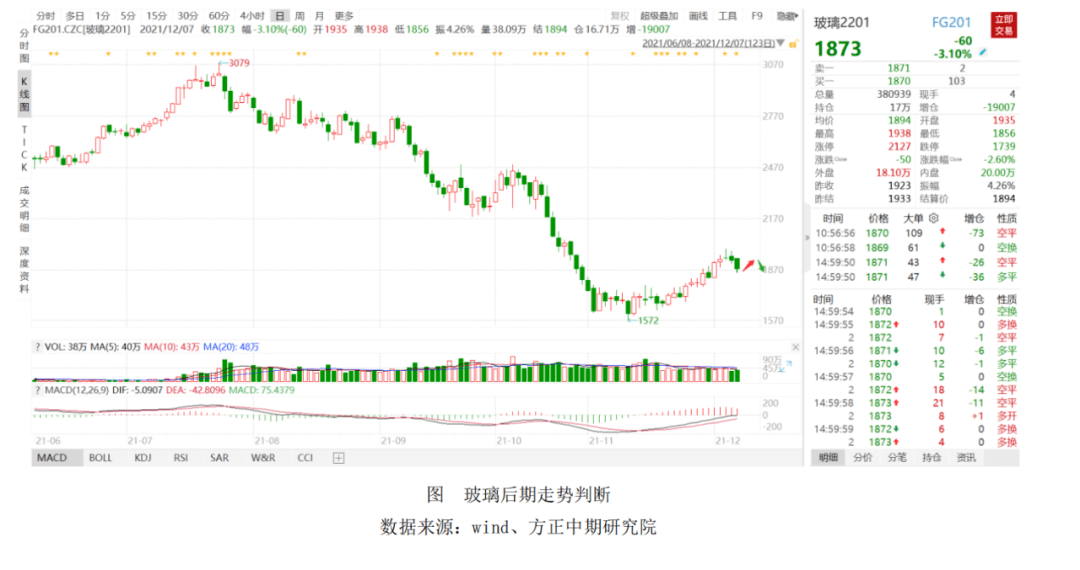

三、玻璃后期走势判断

END

来源丨方正中期期货(作者:魏朝明)

编辑丨中玻网

◆ 玻璃市场持续下滑,最新价格看这里!

◆ 玻璃出口同比下滑,纯碱价格高位运行

◆ 多区域价格下调,市场采购低迷

◆ 玻璃库存略增,期货跌停

◆ 双控政策下纯碱供应仍存收紧预期 下游资金紧张玻璃需求仍未释放

◆ 部分地区玻璃现货价格持续下调

◆ 订单下滑30%,玻璃厂跟跌,哪些因素将触发玻璃反转?

◆“碳达峰”“碳中和”政策下的玻璃行业变革

◆“关于钢化玻璃自爆问题的说明

◆ 浙江省玻璃行业协会第三届九次会长单位会议召开

免责声明:

以上观点不代表“中国玻璃网”立场,本公众号文章版权归原作者及原出处所有。

内容为作者个人观点,并不代表本公众号赞同其观点和对其真实性负责,本公众号只提供参考并不构成投资及应用建议。但因转载众多,或无法确认真正原始作者,故仅标明转载来源,如标错来源,涉及作品版权问题,请作者与我们联系,我们将在第一时间处理,立即更正或者删除有关内容,谢谢!

点下【在看】给小编加鸡腿 返回搜狐,查看更多

责任编辑: